初心者でもわかる!仮想通貨の所得にかかる税金の計算方法を徹底解説

仮想通貨の取引で利益が出たら、納税をしなければなりませんが、納税金額をきちんと計算するためには、所得がどれくらいあるのかをきちんと把握する必要があります。

特に、仮想通貨を数えきれないほど取引をして、自分がどんな取引をしてきたのかよくわからないといった方も多く、そういった場合の税金、所得の計算は困難を極めます。

そこでこの記事では、仮想通貨にかかる税金の計算方法についてきちんと理解を深めるため、

- 仮想通貨の所得に対する税率の計算方法

- 仮想通貨の所得を正確に計算する方法

- 仮想通貨でどんな取引をした時に所得を計算しないといけないのか

について、わかりやすく解説をします。

仮想通貨の所得にかかる税金の計算方法

まずは、仮想通貨の所得にかかる税金の計算方法について説明します。

仮想通貨の所得に対する税率

仮想通貨の所得に対する税率については、所得が多ければ多いほど税率がアップする「累進課税」方式となり、以下のような税率となります。

- 195万円以下 所得税率5%

- 195万円〜330万円 所得税率10%

- 330万円〜695万円 所得税率20%

- 695万円〜900万円 所得税率23%

- 900万円〜1800万円 所得税率33%

- 1801万円〜4000万円 所得税率40%

- 4000万円〜 所得税率45%

所得税が最大で45%かかり、さらに住民税が10%加算されます。

なお、仮想通貨の所得は、所得の区分のうち「雑所得」に区分され、雑所得は総合課税の対象となっていますので、他の所得と合わせて計算を実施します。

累進課税での税金計算の例

ここで、一つ計算の例を出してみます。

例えば、給与所得が500万円、仮想通貨取引による所得が300万円とした場合、所得の合計は800万円となります。

基礎控除38万円を差し引いた「課税所得」は762万円となり、695万円〜900万円の間ですので、所得税率は23%です。

この場合、

(所得800万円ー基礎控除38万円)×0.23 ー 63.6万円 = 111.66万円

となります。

ここで、63.6万円とは、いったいどこから出てきたのかを説明します。

累進課税方式では、195万円に対しては5%、195万円〜330万円の間の135万円に対しては10%…という風に税率が計算されます。

よって、762万円に対して23%の税率をそのまま掛け算するのは、余分な税金を支払うことになりますので、63.6万円分の控除をしているということになります。

計算は少し複雑になりますが、以下のように控除額は国税庁より公表されたものがありますので、参考にされてください。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参考:国税庁|所得税の税率

仮想通貨の所得が発生するケースとは

仮想通貨の税金をきちんと算出するためには、仮想通貨の所得を正確に把握する必要があります。まずは、どのようなケースで、仮想通貨の所得が発生するのかを整理します。

なお、取得価額、売却価額については、手数料がかかる取引所の場合、手数料を含めた金額となります。

仮想通貨を売却した場合

仮想通貨を日本円で購入し、日本円で売却した場合、売却価額と取得価額の差額が、所得となります。

例えば、

- 4月1日:1ビットコインが50万円の時に2BTCを購入した

- 7月1日:1ビットコインが120万円の時に1BTCを売却した

このような場合、所得は以下のようになります。

120万×1BTC (円) ー 50万×1BTC (円) = 70万円(所得)

手元には1BTCが残っていますが、売却や他の仮想通貨と交換しない限りは、所得とはならず、納税の必要はありません。

仮想通貨で商品を購入した場合

仮想通貨で商品を購入した場合、取得価額と商品を購入価格との差額が、所得になります。

例えば、

- 4月1日:1ビットコインが50万円の時に2BTCを購入した

- 8月1日:1ビットコインが120万円の時に、60万円の商品を0.5BTCで購入した

このような場合、所得は以下のようになります。

60万 (円) ー 50万×0.5BTC (円) = 35万円(所得)

基本的には、仮想通貨の売買時と同じような考え方となります。

仮想通貨同士の交換を行った場合

保有する仮想通貨Aを使って、他の仮想通貨Bを購入(AとBを交換)した場合、「仮想通貨で商品を購入した場合」と同様に所得価額を計算します。

例えば、

- 4月1日:1ビットコインが50万円の時に2BTCを購入した

- 9月1日:1ビットコインが120万円、1リップルが30円の時に、10,000リップルを0.25BTCを使って購入した

このような場合、所得は以下のようになります。

30×10,000XRP (円) ー 50万×0.25BTC (円) = 5万円(所得)

この後、リップルからビットコインに再び交換し直した場合にも、同様の計算を行います。

仮想通貨の分裂(分岐、ハードフォーク)によって仮想通貨を取得した場合

ブロックチェーンの分岐(ハードフォーク)によって、仮想通貨が分裂し、新しい仮想通貨を取得した場合、取得時には所得は生じません。

新仮想通貨を取得してから後、その仮想通貨を売却した時に、初めて所得が発生します。この時、取得価額は0円となります。

例えば、

- 5月1日にハードフォークによって新仮想通貨を100単位取得した

- 10月1日に新仮想通貨を1単位あたり10,000円で10単位売却した

このような場合、所得は以下のようになります。

10,000 × 10 (円) – 0 (円) = 10万円(所得)

仮想通貨を採掘(マイニング)により取得した場合

仮想通貨を採掘(マイニング)によって取得した場合、所得となります。なお、取得した時点での時価によって、取得価額が決まります。

例えば、

- 6月1日にマイニングによって、ある仮想通貨を10単位取得した

- マイニングした仮想通貨の6月1日時点での価額は1,000円であった

このような場合、所得は以下のようになります。

1,000 × 10 (円) = 1万円 (所得)

なお、マイニングに使用したPCの設備費用や電気料金は、マイニングに要した費用となりますので、経費として計上することができます。

つまり、マイニングに要した費用が3,000円であれば、以下のように課税対象となる所得は7,000円となります。

1万円 – 3,000円 = 7,000円 (課税所得)

仮想通貨をエアドロップで受け取った場合

仮想通貨のいくつかのプロジェクトでは、「エアドロップ」という無料での仮想通貨配布があります。

ですがエアドロップについては、国税庁からの公式の見解は明らかとなっていません。

まだ取引所などに上場していない(すなわち価格がはっきりしていない)仮想通貨の場合は、ハードフォークの場合と同様に、受け取った時点での所得は0円になると考えられます。

一方、すでに取引所に上場している仮想通貨の場合、取得価格がはっきりとわかりますので、受け取った時点で取得と見なされる可能性があります。

ICOで仮想通貨を購入した場合

ICO(イニシャルコインオファリング)で仮想通貨を購入した場合の税制についても、国税庁の公式な見解は明らかとなっていません。

以下のように、2種類の考え方ができます。

- ICO購入した時点で決済通貨(BTC等)の時価でICO購入したとみなす(仮想通貨間の交換とみなされる)

- ICO購入時点では上場しておらず取引価格も確定しないため、価値0円とみなす(損失処置)

2.の方式では、国税庁から利益操作を指摘される可能性があるため、1.の仮想通貨の交換として考える方が無難だと思われます。

詳しくは、ICOに参加した場合の税金に関する記事を参照ください。

(参考)仮想通貨を贈与や相続で取得した場合

仮想通貨を贈与や相続として受け取った場合、その仮想通貨は所得税ではなく、「贈与税」として確定申告する必要があります。

仮想通貨が贈与された場合には、贈与されたタイミングでの時価にて仮想通貨取得額を評価し、その取得額に応じて贈与税がかかります。

贈与税は、110万円までであれば基礎控除の範囲内なので、税金はかかりませんが、110万円を超えた場合、累進課税方式で、贈与金額に応じて税金がかかります。詳しくは、以下の国税庁Webページをご参照ください。

仮想通貨の所得を計算する方法

前項にて、どのような場合に仮想通貨の所得が発生するのか説明しましたが、実際に1年分の取引をまとめると、膨大な数の取引になっているのが普通ではないでしょうか。

そういった場合、一つ一つ、仮想通貨の取得価額を計算するのは非常に面倒なので、「1年間分の総所得を計算する」という形で所得を計算しても良いことになっています。

1年分の所得を出す場合に、仮想通貨の取得価額を算出する方法として、「移動平均法」、「総平均法」の2つがあります。

参考として、国税庁Webページに、移動平均法、総平均法で取得価額を計算するエクセルファイルがダウンロードできますので、ご確認ください。

参考:国税庁|仮想通貨に関する税務上の取扱い及び計算書について(平成31年2月)

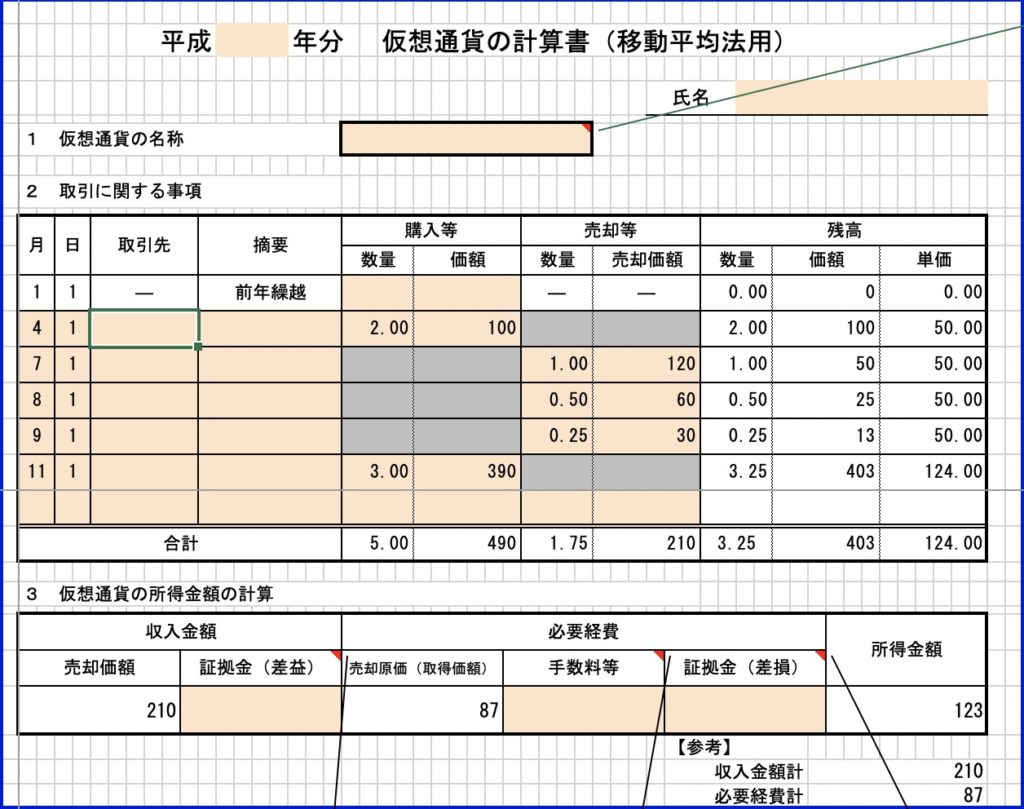

移動平均法での計算

移動平均法は、仮想通貨を取得するたびに、平均単価を計算し直して取得価額とする方法です。

例えば、

- 4月1日:1ビットコインが50万円の時に2BTCを購入した

- 7月1日:1ビットコインが120万円の時に1BTCを売却した

- 8月1日:1ビットコインが120万円の時に、60万円の商品を0.5BTCで購入した

- 9月1日:1ビットコインが120万円、1リップルが30円の時に、10,000リップルを0.25BTCを使って購入した

- 11月1日:1ビットコインが130万円の時に3BTCを購入した

このような場合、

4月1日時点でのビットコイン取得価額は、50万円、保有しているビットコインは2BTCです。

10月30日時点で、保有しているビットコインは0.25BTCになっています。

11月1日に新しくビットコインを購入した場合、平均の取得価額は、

(50万×0.25BTC+130万×3BTC)÷(0.25BTC+3BTC)=123.8462万円

となります。

前述したエクセルシートに入力してみると、以下の画像のように計算結果が出てきます。

総平均法での計算

総平均法では、1年間の購入時の金額に対して平均して取得価額とする方法で、非常に簡単に取得価額を算出できる方法です。

例えば、

- 4月1日:1ビットコインが50万円の時に2BTCを購入した

- 7月1日:1ビットコインが120万円の時に1BTCを売却した

- 8月1日:1ビットコインが120万円の時に、60万円の商品を0.5BTCで購入した

- 9月1日:1ビットコインが120万円、1リップルが30円の時に、10,000リップルを0.25BTCを使って購入した

- 11月1日:1ビットコインが130万円の時に3BTCを購入した

このような場合、平均の取得価額は、

(50万×2BTC+130万×3BTC)÷(2BTC+3BTC)=98万円

となります。

総平均法で計算をする場合、各取引所の「年間取引報告書」に記載されている内容を参照して各項目を埋めることになります。

移動平均法と総平均法はどちらを使うべきか?

国税庁の見解では、仮想通貨の取得価額は、「移動平均法」で計算するのが相当としていますが、継続して適用することを要件に「総平均法」で計算しても差し支えない、とされます。

先ほど、簡単な例で示しましたが、移動平均ほうと総平均法で、所得価額がかなり異なることがわかったと思います。

総平均法の方が、かなり計算を簡略化できるものの、仮想通貨は価格変動が大きいため、価格変動によっては、実際の取得価額とかなり大きな乖離が出てくる可能性もあります。

極力、移動平均法を使うのが推奨されますが、どうしても計算が面倒で、実際の取得価額とずれてしまっても問題ないという場合は、総平均法を使ってもよいかと思います。

経費を差し引いて課税所得を計算する

これまでは所得の話を中心にしてきましたが、仮想通貨の取引によって得られた所得から、仮想通貨取引に関する経費を差し引くことで、課税対象となる所得を計算し、税率を掛け算して、最終的な税金が決まります。

仮想通貨取引に対して、経費として計上できるものには、以下のようなものがあります。

- マイニングや仮想通貨取引に利用するPC、スマホなどデバイス費用

- マイニングや仮想通貨取引に利用した電気代

- 情報収集に利用した書籍、インターネットサービス、セミナー、食事会などの料金

経費として計上することで、仮想通貨の税金の節税になりますので、これらに該当する領収書などは、きちんと保管しておきましょう。

詳しくは、仮想通貨の節税に関する記事にて徹底的に解説したいと思います。

まとめ

この記事では、仮想通貨の税金の計算方法について解説をしました。

仮想通貨の税金関係で一番面倒なのが、上記した取得価額の計算に関するところです。

特に取引回数が多く、様々な取引所を使用している場合には計算が複雑になりがちです。

面倒な場合は税理士に丸投げしてしまうということも想定されますが、それでも取引の記録がないことには、たとえ税理士であっても計算できません。

- どのような取引に対して所得を計算しないといけないのか

- どの取引所を利用したのか

この辺りは最低限記録しておきましょう。また、経費として計上できるものについてもきちんと管理しておくことをお勧めします。